Nachhaltigkeitsberichterstattung nach dem Omnibus: Weniger Pflicht, mehr Überzeugung

- Felipe Gärtner J

- 8. Apr.

- 3 Min. Lesezeit

Das Omnibus-Vereinfachungspaket¹ der Europäischen Kommission hat die Landschaft der Nachhaltigkeitsberichterstattung erheblich verändert. Durch die Einschränkung des Anwendungsbereichs der Corporate Sustainability Reporting Directive (CSRD) wurde die Zahl der Unternehmen, die einer Pflichtberichterstattung unterliegen, von etwa 50.000 auf 10.000 reduziert — ein Rückgang um 80 %². Einige Experten werteten dies als Rückschlag für den ESG-Beratungs- und Softwaremarkt. Auf dem Papier ist diese Einschätzung nicht falsch.

Doch diese Sicht verfehlt, was tatsächlich auf der Ebene der Unternehmen passiert.

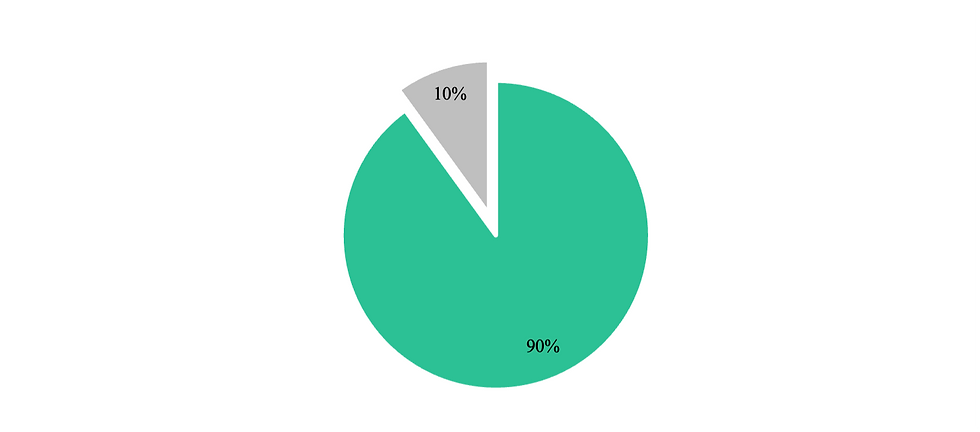

Eine aktuelle Osapiens-Umfrage unter 403 großen europäischen Unternehmen ergab, dass 90 % der Unternehmen, die aus dem CSRD-Anwendungsbereich fallen, weiterhin planen, ihre Nachhaltigkeitsberichterstattung freiwillig fortzuführen oder auszubauen³. Dieselbe Zahl hat Nachhaltigkeitsangaben bereits in ihre Finanzberichte integriert, und 88,9 % erwarten, dass sie im kommenden Jahr in Reporting-Technologie und Automatisierung investieren werden. Auch jenseits des Atlantiks hat die US-amerikanische Securities and Exchange Commission ihre Klimaberichtspflicht zurückgefahren — dennoch folgt das Unternehmensverhalten nicht dem Rückzug der Regulierer.

Graph 1: Unternehmen, die planen, ihre Nachhaltigkeitsberichterstattung fortzuführen oder auszubauen

Quelle: Osapiens Survey

Der Grund ist einfach: Nachhaltigkeitsdaten sind über die reine Compliance hinausgewachsen. Sie steuern inzwischen Entscheidungen in den Bereichen operative Abläufe, Risikomanagement in der Lieferkette, Innovationspipeline und Kapitalallokation. Wie Osapiens zusammenfasst, ist Nachhaltigkeitsberichterstattung längst kein regulatorisches Pflichtkästchen mehr — sie ist zu einem zentralen Element der Unternehmensführung und des Risikomanagements geworden.

Dies bedeutet jedoch nicht, dass die Transformation reibungslos verläuft. Der Sustainability Transformation Monitor der Universität Hamburg zeigt, dass das Momentum bei Nachhaltigkeit unter Druck steht — nicht weil Führungskräfte es vernachlässigen, sondern weil politische Unsicherheit und schwache Marktanreize auf Umsetzungsebene zu Verzögerungen führen⁴. Dennoch bleibt in 73 % der befragten Unternehmen die Verantwortung für die Nachhaltigkeitstransformation auf Vorstandsebene oder bei der Geschäftsführung verankert.

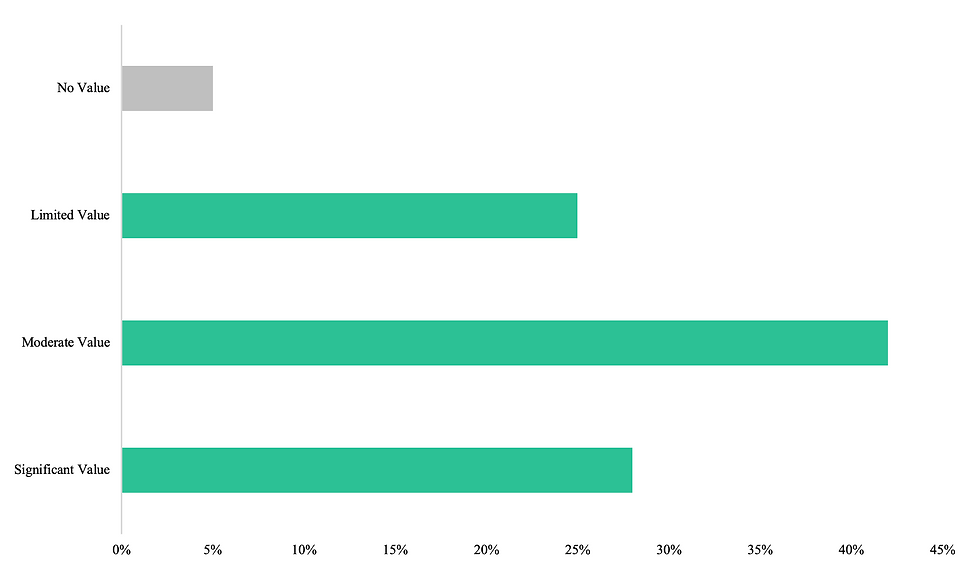

Der Grund für das Engagement der Führungsebene liegt darin, dass Nachhaltigkeitsdaten ihren wirtschaftlichen Nutzen unter Beweis gestellt haben. Die PwC Global Sustainability Reporting Survey ergab, dass 95 % der Unternehmen einen Wert aus Nachhaltigkeitsdaten über die reine Compliance hinaus ableiten — 28 % beschreiben diesen Wert als signifikant, weitere 43 % als moderat. Ein Teil dieses Nutzens entsteht durch einen oft übersehenen organisatorischen Effekt: Das Sammeln der für die Nachhaltigkeitsberichterstattung erforderlichen Daten fördert den abteilungsübergreifenden Dialog, deckt Synergien, Ineffizienzen und Kostensenkungspotenziale auf, die sonst verborgen bleiben würden. 38 % der Unternehmen nutzen Nachhaltigkeitsdaten bereits intensiv für die Unternehmensstrategie.

Die Unternehmen, die den größten Nutzen erzielen, investieren auch am meisten: Unter denjenigen, die signifikante Renditen berichten, haben 56 % die Ressourcen für Nachhaltigkeitsberichterstattung im vergangenen Jahr deutlich erhöht, und 40 % haben die Zeit der Führungsebene intensiviert — im Vergleich zu lediglich 26 % bzw. 16 % bei allen Befragten. Das Engagement ist strukturell verankert, selbst wenn der Weg nach vorne unklar ist.

Graph 2: Wert von Daten und Insights aus CSRD/ISSB-Berichterstattung

Quelle: PwC Ireland

Genau in einem solchen Umfeld werden Tools wie Caribou besonders wertvoll. Wenn Berichterstattung von Pflicht zu freiwillig wechselt, wird die Verpflichtung durch Urteilsvermögen ersetzt — und Urteilsvermögen benötigt bessere Daten. Dashboards, intuitive Benutzeroberfläche und effiziente Reporting-Funktionalitäten von Caribou verschaffen Entscheidungsträgern Klarheit über operative Risiken und Lieferkettenexpositionen, helfen, den sich entwickelnden regulatorischen Rahmenbedingungen einen Schritt voraus zu sein, und ermöglichen, Nachhaltigkeit in das strategische Kerngeschäft zu integrieren, anstatt sie als randständige Compliance-Aufgabe zu behandeln.

Weniger Regulierung bedeutet nicht weniger Berichterstattung. Es bedeutet Berichterstattung, die von Überzeugung statt von Pflicht getrieben wird — und das ist eine nachhaltigere Grundlage, auf der Unternehmen aufbauen können.

Bertelsmann Stiftung, Stiftung Mercator, University of Hamburg, & Peer School for Sustainable Development.(2026, February 26). Sustainability Transformation Monitor 2026: Sustainability remains a top priority in companies—But the momentum is gone. University of Hamburg. https://www.uni-hamburg.de/en/newsroom/presse/2026/pm5.html

Council of the European Union. (2026, February 24). Council signs off simplification of sustainability reporting and due diligence requirements to boost EU competitiveness [Press release]. https://www.consilium.europa.eu/en/press/press-releases/2026/02/24/council-signs-off-simplification-of-sustainability-reporting-and-due-diligence-requirements-to-boost-eu-competitiveness/

Responsible Investor. (2026, March 2). ESG round-up: Majority of German firms no longer in CSRD scope plan voluntary disclosures. https://www.responsible-investor.com/esg-round-up-majority-of-german-firms-no-longer-in-csrd-scope-plan-voluntary-disclosures/

ESG News. (2026, March 11). Osapiens survey: 90% of European companies continue sustainability reporting after EU omnibus changes. https://esgnews.com/osapiens-survey-90-of-european-companies-continue-sustainability-reporting-after-eu-omnibus-changes/

PwC Ireland. (2026, March 16). PwC’s Global Sustainability Reporting Survey 2025: Sustainability reporting at a turning point—Lessons from early adopters. https://www.pwc.ie/reports/sustainability-reporting-survey.html

Mohin, T. (2026, March 20). Sustainability reporting isn’t going away. Sustainability Simplified. https://www.sustainabilitysimplified.eco/p/sustainability-reporting-isn-t-going-away

Kommentare